突发的新冠肺炎疫情给我国经济社会发展带来前所未有的冲击,也给机床工具行业的运行带来严重影响。自1月下旬后疫情防控最紧张的一段时间里全国经济活动和工业生产基本暂停。因此,2020年一季度机床工具行业运行的主要特点是,经济运行下行,亏损额扩大,主要经济指标下降。但1-3月同比降幅均比1-2月同比降幅明显收窄,表明行业运行正在逐步恢复。

3月以后,随着国内疫情得到有效控制、复工复产有序推进和国家“六稳”、“六保”等各项政策措施的实施,经济正在加速恢复,机床工具行业也在同步恢复。但疫情带来的外部环境变化,对未来行业格局将产生深远影响。

截至2020年3月,我国机床工具行业年营业收入2000万元以上的“规模以上企业”(下称“规上企业”)共5562家,与上年底相比,企业数量减少148家,占总数的2.6%。这5562家企业在八个分行业的分布是:金属切削机床808家(占14.5%),比上年底减少8家;金属成形机床524家(占9.4%),比上年底减少26家;工量具及量仪728家(占13.1%),比上年底增加13家;磨料磨具1922家(占34.6%),比上年底减少25家;机床功能部件及附件347家(占6.2%),比上年底减少35家;铸造机械472家(占8.5%),比上年底减少49家;木竹材加工机械127家(占2.3%),比上年底减少21家;其它金属加工机械634家(占11.4%),比上年底增加3家。

一、主要经济指标完成情况

1.营业收入

根据国统局规上企业统计数据,机床工具行业2020年1-3月累计完成营业收入同比降低20.8%,降幅较1-2月同比降幅(-25.4%)收窄4.6个百分点。其中金属切削机床行业1-3月累计完成营业收入同比降低33.3%,降幅较1-2月同比降幅(-37.0%)收窄3.7个百分点。金属成形机床行业1-3月累计完成营业收入同比降低30.2%,降幅较1-2月同比降幅(-30.9%)收窄0.7个百分点。工量具及量仪行业1-3月累计完成营业收入同比降低21.4%,降幅较1-2月同比降幅(-30.6%)收窄9.2个百分点。磨料磨具行业1-3月累计完成营业收入同比降低9.4%,降幅较1-2月同比降幅(-14.4%)收窄5个百分点。

在这次疫情防控过程中,大约有30余家机床工具企业接受当地政府任务,研发生产口罩机、测温仪等抗疫急需的设备,有的生产量还比较大。在1-3月的营业收入中也包含这部分产品的收入。

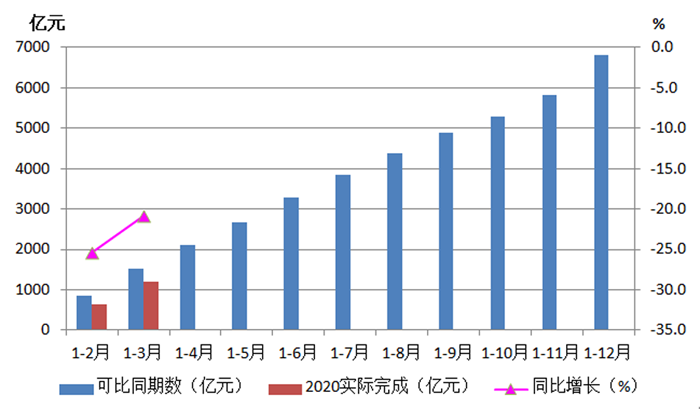

2020年1-3月机床工具行业营业收入完成及同比变动情况详见图1。

图1 机床工具行业营业收入完成及同比变动情况(国统局)

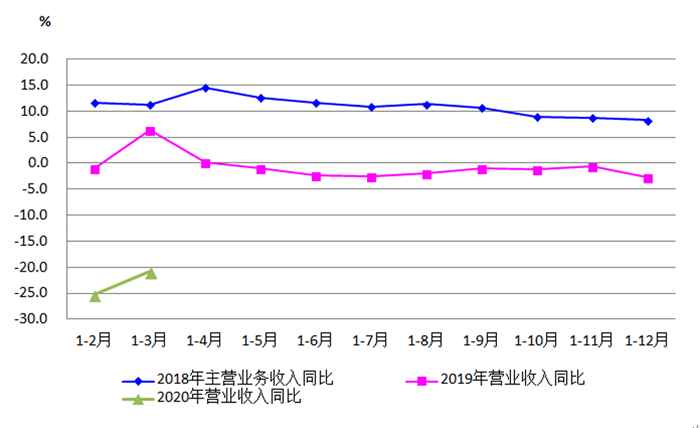

图2为2020年1-3月份营业收入同比变化与2019年及2018年主营业务收入同比变化的对比。由图可见,2018年4月份达到14.6%的高点之后波动下行,但全年仍保持了8.3%的同比增长,2019年除1-3月、1-4月为累计同比增长之外,其余各月均为同比降低。2020年1-3月营业收入同比变化曲线又有大幅下探。

图2 机床工具行业营业收入增速同比变化(国统局)

图注:2018年前国统局采用“主营业务收入”指标,2019年后变更为“营业收入”

协会重点联系企业2020年1-3月累计完成营业收入同比降低29.9%,降幅较1-2月同比降幅(-25.2%)扩大4.7个百分点。其中,金属切削机床行业累计完成营业收入同比降低32.4%,降幅较1-2月同比降幅(-34.2%)收窄1.8个百分点;金属成形机床行业累计完成营业收入同比降低36.9%,降幅较1-2月同比降幅(-31.9%)扩大5个百分点;工量具行业累计完成营业收入同比降低29.8%,1-2月为同比增长14.3%;磨料磨具行业累计完成营业收入同比降低23.5%,降幅较1-2月同比降幅(-23.1%)扩大0.4个百分点。

协会重点联系企业与国统局数据相比,同比降幅更大,且较1-2月同比降幅有所扩大。工量具行业由1-2月同比降幅增长转为同比降低,值得关注。

2. 利润总额

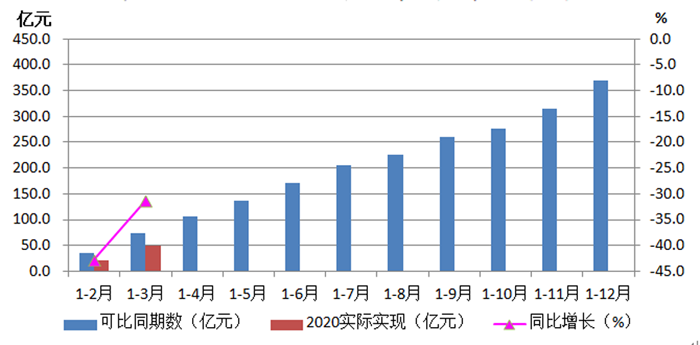

根据国统局规上企业统计数据,机床工具行业2020年1-3月累计实现利润总额同比降低31.3%,降幅较1-2月同比降幅(-42.7%)收窄11.4个百分点。其中金属切削机床行业1-3月累计亏损0.7亿元,同期为盈利9.2亿元。金属成形机床行业1-3月累计实现利润总额同比降低71.9%,降幅较1-2月同比降幅(-92.9%)收窄21.0个百分点。工量具及量仪行业1-3月累计实现利润总额同比降低16.2%,降幅较1-2月同比降幅(-44.2%)收窄28.0个百分点。磨料磨具行业1-3月累计实现利润总额同比增长1.5%,1-2月同比降幅为同比降低1.8%。2020年1-3月机床工具行业利润总额实现及同比增长情况详见图3。

图3 机床工具行业利润总额实现及同比变动情况(国统局)

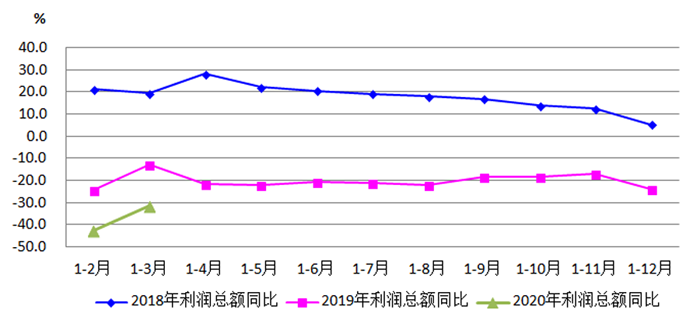

图4为2020年1-3月份机床工具行业利润总额同比变化与2019、2018两年利润总额同比变化的对比。由图可见,2018年1-4月累计利润总额同比增长达到峰值,其后逐月下行,但全年各月利润总额累计同比始终保持增长。2019年各月利润总额累计同比均为降低。2020年1-3月份又有进一步下探。

图4 机床工具行业利润总额增速同比变化(国统局)

2020年1-3月,重点联系企业累计实现利润总额同比降低96.6%。其中金属切削机床行业为亏损3.37亿元,比上年同期多亏损1.87亿元。金属成形机床行业累计实现利润总额同比降低81.3%,工量具行业累计实现利润总额同比增长0.1%,磨料磨具行业累计实现利润总额同比降低25.6%。

协会重点联系企业和国统局的利润总额同比变动趋势大体相同。

3. 亏损企业比例

根据国统局规上企业统计数据,2020年1-3月机床工具行业亏损企业占比为34.8%,较1-2月同比降幅(38.3%)收窄3.5个百分点。其中金属切削机床行业亏损面最大,为49.9%,较1-2月同比降幅(57.9%)收窄8个百分点;金属成形机床行业为41.8%,较1-2月同比降幅(45.6%)收窄3.8个百分点。工量具及量仪行业为30.9%,较1-2月同比降幅(37.9%)收窄7个百分点。磨料磨具行业为28.0%,较1-2月同比降幅(27.8%)扩大0.2个百分点。

2020年1-3月,重点联系企业中亏损企业占比为41.4%,较1-2月同比降幅收窄21.5个百分点。其中金属切削机床行业为50.0%,较1-2月同比降幅收窄21.2个百分点;金属成形机床行业为30.8%,较1-2月同比降幅收窄27.6个百分点;工量具行业亏损企业占比为38.2%,较1-2月同比降幅收窄25.4个百分点;磨料磨具行业为22.7%,较1-2月同比降幅(27.3%)收窄4.6个百分点。

国统局数据和协会重点联系企业数据均表明,3月份行业企业经营状况有所改善,亏损面缩小。

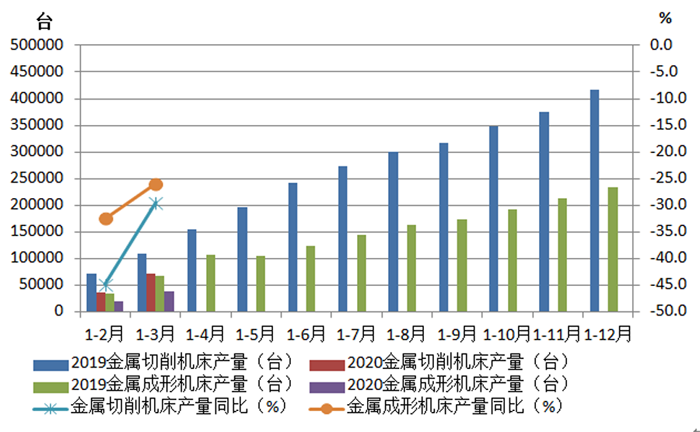

4. 金属切削机床和金属成形机床产量

根据国统局规上企业统计数据,机床工具行业1-3月累计,金属切削机床产量同比降低29.6%,其中数控金属切削机床产量同比降低36.0%。金属成形机床产量同比降低25.8%,其中数控金属成形机床产量同比降低32.3%。以上各项指标1-3月同比降幅均比1-2月同比降低幅度明显收窄。图5为国统局机床工具行业金属加工机床产量及同比变动情况。

图5 机床工具行业金属加工机床产量及同比变动情况(国统局)

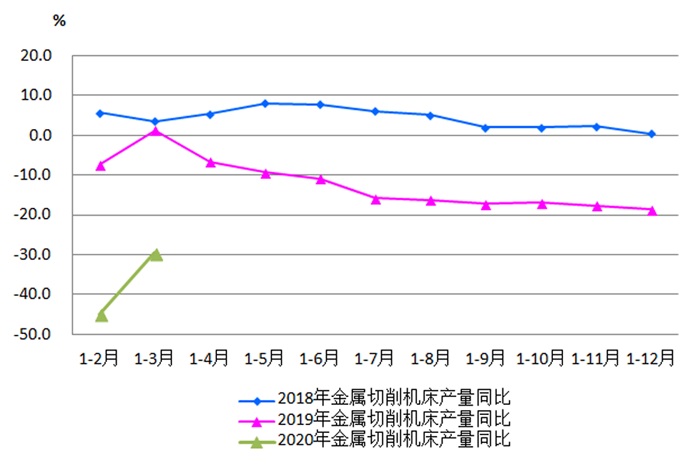

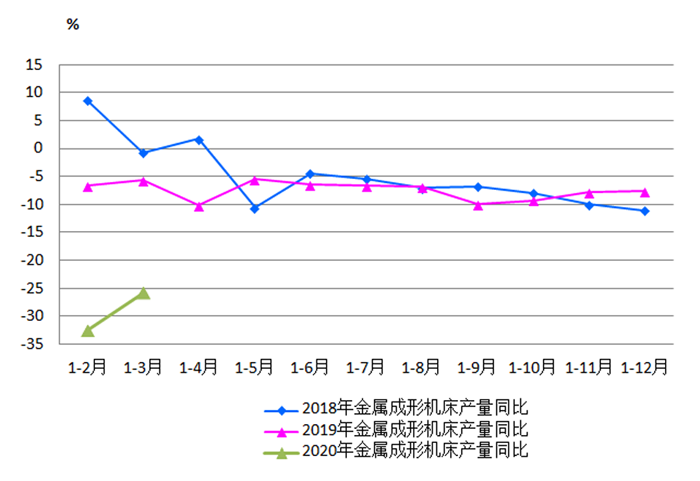

图6和图7分别为2020年1-3月份机床工具行业金属切削机床和金属成形机床累计产量同比变化与2019、2018两年累计产量同比变化的对比。由图可见,2018年金属切削机床产量累计同比自1-5月达到峰值后逐月下行,但全年始终为同比增长。而2019年除1-3月累计同比增长外,其他各月累计同比均为降低,且降低幅度呈逐月加大趋势。2018年金属成形机床产量累计同比自1-3月后就已经进入下行区间,2019年延续了上年下行趋势。不论金属切削机床还是金属成形机床,2020年1-3月份产量同比下降幅度均进一步加大。

图6 机床工具行业金属切削机床产量增速同比变化(国统局)

图7 机床工具行业金属成形机床产量增速同比变化(国统局)

协会重点联系企业2020年1-3月累计,金属切削机床产量同比下降29.8%;金属成形机床产量同比下降37.4%。与国统局数据基本吻合。

5. 金属加工机床订单情况

根据协会对金属加工机床订单情况的统计,协会重点联系企业2020年1-3月金属加工机床新增订单同比下降4.0%,降幅较1-2月同比降幅收窄13.7个百分点,在手订单同比下降8.5%,降幅较1-2月同比降幅收窄7.4个百分点。其中,金属切削机床新增订单同比下降2.8%,降幅较1-2月同比降幅收窄32个百分点。在手订单同比增长4.4%,1-2月为同比下降5.6%;金属成形机床新增订单同比下降6.5%,1-2月为同比增长14.4%。在手订单同比下降30.2%,较1-2月同比降幅收窄1.2个百分点。由此可见,除金属成形机床的新增订单外,相对1-2月同比均有改善。

6. 产成品存货

根据国统局规上企业统计数据,机床工具行业2020年3月末产成品存货同比增长6.2%。其中,金属切削机床行业产成品存货同比增长0.9%,金属成形机床行业产成品存货同比增长6.9%,工量具及量仪行业产成品存货同比增长0.4%,磨料磨具行业产成品存货同比增长22.6%。

协会重点联系企业2020年3月末产成品同比增长9.5%。其中,金属切削机床同比增长11.0%,金属成形机床同比增长7.6%。工量具产成品存货同比下降2.3%。磨料磨具行业产成品存货同比增长19.1%。

国统局和协会重点联系企业产成品存货同比变化趋势相同。相比之下,协会重点联系企业的产成品存货同比增长幅度更大。存货的增加与疫情发生、销售受阻有密切关系。

二、进出口情况

1. 总体情况

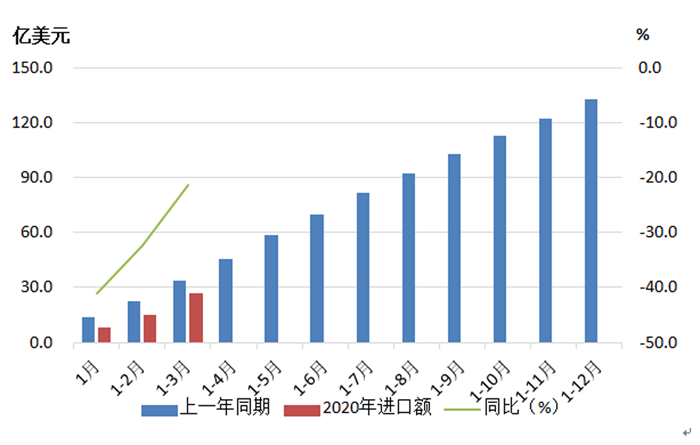

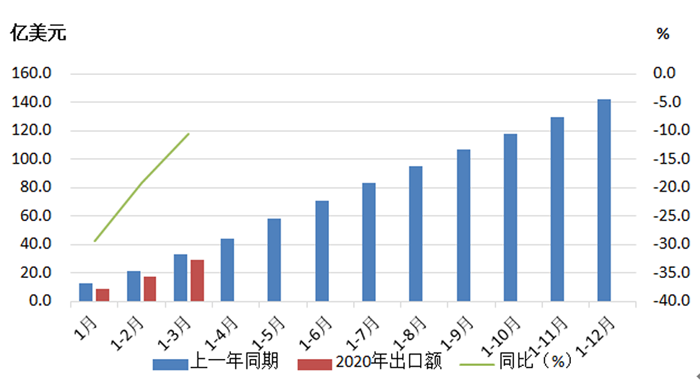

受新冠疫情影响,2020年一季度机床工具进出口同比均呈大幅下降。2020年1-3月,机床工具商品进出口总额56.0亿美元,同比下降16.0%。其中,进口26.7亿美元,同比下降21.3%;出口29.3亿美元,同比下降10.6%。虽然进出口均为下降,但出口同比下降的幅度不到进口的一半。与2020年1-2月份相比,进、出口下降的幅度分别收窄12.1和8.7个百分点。2020年1-3月份机床工具产品进口和出口情况见图8、图9。

图8 机床工具产品进口额(累计值)

图9 机床工具产品出口额(累计值)

2020年1-3月机床工具进出口保持了自2019年6月以来的顺差态势,贸易顺差为2.6亿美元。2020年1-3月年呈现贸易顺差的有金属成形机床(0.3亿)、木工机床(2.8亿美元)、切削刀具(2.3亿美元)、磨具磨料(3.8亿美元)铸造机(0.1亿美元)五个商品领域。行业及主要产品类别进出口情况详见表1。

?表1 2020年1-3月机床工具行业及主要产品类别进出口情况

序号 | 项 目 | 进口金额 (亿美元) | 同比(%) | 出口金额 (亿美元) | 同比(%) |

1 | 机床工具总计 | 26.7 | -21.3 | 29.3 | -10.6 |

2 | 金属切削机床 | 10.7 | -27.4 | 5.4 | -20.5 |

3 | 金属成形机床 | 2.3 | -48.5 | 2.6 | -29.0 |

4 | 数控装置* | 5.0 | 46.1 | 4.2 | 56.5 |

5 | 切削刀具 | 3.3 | -18.1 | 5.5 | -15.8 |

6 | 量具量仪 | 0.3 | -25.5 | 0.3 | -26.5 |

7 | 磨料磨具 | 1.4 | -4.7 | 5.3 | -6.6 |

*需说明的是,2020年1-3月份数控装置复进口份额很大,剔除此因素后,进口金额同比为-6.8%,这一因素也对应影响出口金额及其同比。

2. 金属加工机床进出口情况

2020年1-3月份金属加工机床进口呈较大幅度下降趋势,但降幅比1-2月份明显收窄。金属加工机床进口额13.0亿美元,同比下降32.3%,较1-2月同比降幅(-37.9%)收窄5.6个百分点;其中,金属切削机床进口额10.7亿美元,同比下降27.4%,较1-2月同比降幅(-33.8)收窄6.4个百分点;金属成形机床进口额2.3亿美元,同比下降48.5%,较1-2月同比降幅(-52.0)收窄3.5个百分点。

2020年1-3月份金属加工机床出口也呈较大幅度下降趋势,但降幅比1-2月份明显收窄。金属加工机床出口额8.0亿美元,同比下降23.5%,较1-2月同比降幅(-28.8%)收窄5.3个百分点;其中,金属切削机床出口额5.4亿美元,同比下降20.5%,较1-2月同比降幅(-25.7%)收窄5.2个百分点;金属成形机床出口额2.6亿美元,同比下降29.0%,较1-2月同比降幅(-34.1%)收窄5.1个百分点。

1-3月同比降幅较1-2月明显收窄,体现了新冠疫情得到控制后外贸和工业生产的恢复。

(1)金属加工机床进口来源前三位的国家和地区

2020年1-3月金属加工机床进口来源国家和地区中,与2019年全年一样,日本、德国和中国台湾仍依次占居前三位,三者金额合计占比高达70%以上。从这三个国家和地区进口的金额同比都明显降低,其中德国降低幅度最大,达42.5%,中国台湾降幅也高达34.5%。(详见表2)

表2 2020年1-3月金属加工机床进口来源前三位的国家和地区

排序 | 国别(地区) | 进口金额 (亿美元) | 同比(%) | 占比(%) |

1 | 日本 | 4.4 | -18.1 | 33.8 |

2 | 德国 | 3.6 | -42.5 | 27.3 |

3 | 中国台湾 | 1.2 | -34.5 | 9.4 |

(2)金属加工机床出口去向前三位的国家和地区

2020年1-3月金属加工机床出口去向国中,与2019年全年一样,越南、印度和美国仍依次占居前三位。出口这三个国家的金额及占比差距不大,三者占比合计为25.4%。其中对印度出口降低幅度最大,达38.0%。(详见表3)

表3 2020年1-3月金属加工机床出口去向前三位的国家和地区

排序 | 国别(地区) | 出口金额 (亿美元) | 同比(%) | 占比(%) |

1 | 越南 | 0.8 | -8.1 | 9.7 |

2 | 印度 | 0.7 | -38.0 | 9.1 |

3 | 美国 | 0.5 | -19.5 | 6.6 |

(3)进口金额排前五位的金属加工机床品种

2020年1-3月进口前五位品种合计金额占比达到70%以上,其中加工中心占比最大(27.0%)。各品种均同比下降,其中加工中心和车床下降超过30%。(详见表4)

表4 2020年1-3月进口金额排前五位的金属加工机床品种

排名 | 金属加工机床品种 | 进口金额 (亿美元) | 同比(%) | 占比(%) |

1 | 加工中心 | 3.5 | -32.7 | 27.0 |

2 | 磨床 | 2.2 | -21.4 | 17.1 |

3 | 特种加工机床 | 1.8 | -11.3 | 13.8 |

4 | 车床 | 1.1 | -33.7 | 8.6 |

5 | 齿轮加工机床 | 0.7 | -24.7 | 5.2 |

(4)出口金额排前五位的金属加工机床品种

2020年1-3月出口前五位的品种合计金额占比达60%以上,其中特种加工机床占比最大(29.7%)。各品种均同比下降,其中车床和其他成形机床下降幅度超过30%。(详见表5)

表5 2020年1-3月出口金额排前五位的金属加工机床品种

排名 | 金属加工机床品种 | 出口金额 (亿美元) | 同比(%) | 占比(%) |

1 | 特种加工机床 | 2.4 | -8.0 | 29.7 |

2 | 车床 | 0.9 | -32.3 | 10.9 |

3 | 成形折弯机 | 0.6 | -18.6 | 8.0 |

4 | 其他成形机床 | 0.5 | -39.2 | 6.3 |

5 | 加工中心 | 0.4 | -18.5 | 5.5 |

三、近期行业形势研判

(一)有利因素

1. 我国拥有超大市场规模优势和内部潜力,经济长期向好的基本面没有改变

我国拥有14亿人口,市场规模超大,制造业体系完整,经济韧性强,疫情的冲击是短期的和阶段性的。3月份宏观经济运行情况比前两个月已经得到明显改善。宏观经济改善的态势将为机床工具行业运行情况的改善提供良好基础。针对中国制造面临的严峻挑战,国家正采取有力措施予以应对,有可能成为一次新的发展机会。

2. 各级政府密集实施系列经济振兴政策

在政策层面,从中央到地方各级政府在加大“六稳”工作力度基础上,大力推进“六保”各项任务的落实,全方位密集出台了多项拉动市场需求、减轻企业负担等促进经济社会发展的政策措施,力度之大前所未有。在积极财政政策作用下,传统基建和新基建领域已经传递出市场需求的明确信息。

3. 制造业景气指数保持在荣枯线以上

2020年3月的采购经理人指数 pmi 重回荣枯线以上,为 52.0%,4月的 pmi 为 50.8%,虽比3月回落1.2个百分点,但仍在荣枯线以上。这表明虽然当前经济下行,但企业家对未来前景仍普遍持谨慎乐观态度。

4. 机床工具企业基本实现复工复产

据中国机床工具工业协会抽样调查,3月底机床工具行业企业复工率达到94.46%,复工员工比例达85.64%;4月底机床工具行业企业复工率达到97.4%,复工员工比例达91.7%。其中,部分承接口罩机、测温仪等抗疫设备订单的企业生产任务还相当饱满。

(二)不利因素

1. 疫情对经济活动的冲击较大

一季度我国gdp同比下降6.8%,为我国开展gdp核算以来的首次下降。新冠疫情对我国经济社会生活带来巨大冲击,当前经济发展面临的挑战前所未有。目前国外疫情此起彼伏,蔓延全球,国际贸易和技术、人员交流交往中断,需求下降,对机床工具产业的影响很大且短期内难以恢复。

2. 主要市场需求陷入低谷

作为机床工具行业最大市场的汽车制造业一季度下滑严重,1-3月汽车产销同比分别下降45.2%和42.4%。随着疫情在全球范围的快速蔓延,已有多家跨国车企和零部件供应商陷入停产或半停产状态。

3. 供应链中断或受阻

疫情下不少配套企业陷入经营困难,以及复工复产的不同步等因素,造成机床工具的供应链中断或受阻现象比较普遍。国际疫情加剧对依赖进口的高端关键配套件如数控系统、光栅尺、编码器、精密轴承等形成较大冲击,严重影响主机产品交货,直接影响国产高档数控机床发展。同时存在因国际政治因素造成高端配套件供应受阻的风险。

4. 固定资产投资同比下降,投资动力不足

1-3月全社会固定资产投资同比下降16.1%,降幅较1-2月同比降幅收窄8.4个百分点。其中制造业投资同比下降25.2%,降幅较1-2月同比降幅收窄6.3个百分点。与机床工具行业关联度最大的汽车制造业投资同比下降27.2%,降幅较1-2月同比降幅收窄13.8个百分点。

5. 全球机床产业处于下行通道

据美国加德纳公司发布的《2019年全球机床调查》,全球机床消费总额是821亿美元,比2018年降低13.8%。在15个主要机床生产国或地区中有12个同比下降。中国2019年的机床消费额为223亿美元,降幅为25.3%,全球占比从2018年的31.4%降为27.2%。但中国仍然是机床消费、生产和进口第一大国,出口居第四位。该报告预计,2020年全球机床市场消费额可能比2019年再下降15%左右,其中中国比2019年同比降低15-25%。

美国机械制造技术协会(amt)发布的《美国制造技术订单》报告显示, 2020年美国第一季度总订单额为8.63亿美元,比去年同期下降26.1%。

根据德国机床制造商协会(vdw)的报告,2019年德国机床订单总计下降了22%,德国国内预订下降21%,出口订单下降了22%。而2020全年德国机床产量恐将同比下降18%。

日本机床工业协会(jmtba)的数据显示,3月日本机床订单总额(快报值)同比减少40.8%,降至773亿日元,连续18个月低于上年。其中,日本国内订单减少36.5%,降至342亿日元;海外订单减少43.8%,降至431亿日元。

从上述全球和主要机床生产国情况看,今年一季度普遍延续了上年下行趋势,并受新冠疫情影响,下行程度有所加剧。

(三)需关注的几个问题

1. 疫情的走向和防控常态化对机床工具产业格局的影响较大

由于新冠疫情对全球经济的严重冲击,最近联合国下调对今年世界经济的预测为同比下降3.2%。目前我国国内疫情防控已取得战略性成果,病毒传播已基本阻断。但国外疫情还在不断蔓延。外防输入,内防反弹,疫情防控进入常态化阶段。在这种情况下,疫情对我国对机床工具产业格局的影响肯定是相当深刻的,影响的时间和程度目前也还难以准确预计。

2. 产业链供应链的完全恢复畅通很难在短期内解决

产业链、供应链是长时间形成和不断完善的。疫情之下产业链、供应链在短期内出现多处中断,重新修复需要相当长的时间。

3. 口罩及口罩机生产可能已产能过剩需及早应对

新冠疫情防控初期,为解决口罩紧缺问题,各地政府紧急动员一批企业投入口罩机的研制生产。据了解,有30多家机床工具企业参与其中。目前口罩紧缺问题已基本缓解,产能过剩问题则开始显现,有关企业应密切关注市场变化,及早采取调整措施。

综上各种因素,我们预计2020年上半年机床工具市场需求难有根本好转,行业主要经济指标仍处于同比下行区间。下半年随着各项政策措施逐步显效,行业发展态势虽有一定改观,但下半年行业运行可能仍呈下行态势,降幅有望收窄。

希望行业企业树立必胜信心,善于化危为机,充分利用好各项扶持政策,积极应对疫情带来的冲击和影响,克服当前困难,保持企业平稳运行。